Что такое кредитная карта в современном мире

Содержание статьи:

На смену наличным денежным средствам пришли пластиковые кредитные карты. Они очень удобны в использовании. Владельцы кредиток имеют в финансовом учреждении открытую клиентскую кредитную линию, что позволяет им пользоваться займом на своё усмотрение.

С помощью кредитки можно рассчитаться за купленные товары в магазине, а можно в кассе банка получить деньги наличными для оплаты за различные услуги.

В момент оформления кредитки потенциальному владельцу пластиковой карты открывают в банке личный карточный счёт. На время действия кредитки устанавливается определённый кредитный лимит. При оплате за товары или услуги владелец кредитки пользуется ссудой финансовой организации.

Если вернуть взятые в долг деньги на протяжении термина, подпадающего под беспроцентное кредитование, то нет никакой необходимости платить кредитору проценты за пользование займом. Кроме того, кредитная линия возобновляется и на счету клиента появляется новая сумма, которой можно пользоваться в любое удобное время.

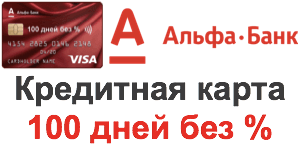

- Льготный период 100 дней без %

- От 13,99% годовых

- Возраст от 21 года

- Нужен только паспорт

- Выпуск карты бесплатно

- Ставка 0% на 100 дней

- Лимит до 500 000 рублей

- От 90 до 180 дней без %

- Снятие наличных без комиссии

- Бесплатная доставка

- Обслуживание карты от 0 ₽ в мес.

- Ставка 11,9%

- До 600 000 рублей

- Бесплатное обслуживание при ежемесячных тратах от 10 000 ₽

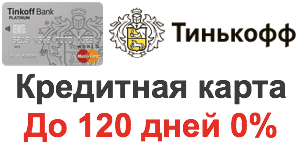

- 120 дней без процентов

- Для оформления нужен только паспорт

- Без комиссии за снятия наличных

- От 11,9% в год

- До 1 000 000 рублей

- Стоимость обслуживания – 0 руб.

- До 150 000 рублей — без обеспечения

- От 21 года

- Только паспорт

- Беспроцентный период до 56 дней

- До 300 000 рублей

- Беспроцентный период до 120 дней

- Кэшбэк до 10% на покупки

- Бесплатное обслуживание карты

- От 21 до 67 лет

- Официальная работа и постоянный доход

- От 15 - 28% годовых

- До 1 000 000 руб.

- От 21 до 70 лет

- Получение карты в день обращения

- CashBack до 3%

- 0 руб. за обслуживание при ежемесячных тратах по карте от 8 000 р.

- Льготный период 110 дней

- 110 дней без%

- До 600 000 рублей

- 0% — 55 дней на покупки

- 0% — 120 дней на кредит

- Бесплатная доставка

- Бесплатное оформление

- Ставка 0% до 120 дней

- До 300 000 руб.

- Бесплатные выпуск и обслуживание

- Рассрочка 0% в 112 000 магазинов

- Быстрая и бесплатная доставка

- Кэшбэк от покупок

- Ставка 0% до 1 года

- Лимит до 350 000 руб.

- Виртуальная кредитная карта

- Мгновенный выпуск карты

- 0 руб. бесплатное обслуживание

- Кэшбэк до 20%

- Ставка 0% на 50 дней

- Лимит до 200 000 руб.

- Гражданам РФ от 25 до 67 лет

- Без снятия наличных в банкомате

- 0% на все покупки в рассрочку

- До 300 000 рублей

- Беспроцентный период: до 55 дней

- Ежемесячный платеж: до 8%

- 120 дней без процентов предоставляется только при переводе баланса с другой кредитки

- От 18 до 70 лет

- От 12 % годовых

- До 700 000 руб.

- До 2-х месяцев беспроцентный период

- От 18 лет

- Стаж работы — 3 мес.

- Иметь доход

- 22,9% годовых

- От 15 000 до 1 500 000 руб.

- Льготный период до 120 дней

- От 21 года до 68 лет не ИП

- Кэшбэк от 3%

- Бесплатное обслуживание

- 3 месяца работы с ЗП 15 000 р.

- От 13,9% годовых

- До 1 500 000 руб.

- Кредитная ставка — от 11,9% до 25,9%

- Выпуск карты, стоимость обслуживания 2 мес. — бесплатно

- Удобный Онлайн-банк и мобильное приложение

- Снятие наличных — бесплатно в банкоматах любых банков

- 111 дней без %

- До 1 000 000 руб.

- Москва, Санкт-Петербург, Екатеринбург и области

- Льготный период без % до 180 дней

- От 22 лет

- Трудовой стаж не менее 3 месяцев

- Не ИП, фриланс, такси, юристы, военные

- От 10,9% (по операциям с оплатой в рассрочку)

- До 300 000 рублей

Преимущества заказа карты онлайн перед оффлайн посещением банка

Каждому держателю карты банк устанавливает индивидуальный лимитный кредит. Но перед тем как дать клиенту ссуду финансовая организация тщательно проверяет кредитную историю заёмщика. На свои выданные кредитные карты банк-эмитент устанавливает определённые сроки, на протяжении которых нужно погасить долг. В случае задержки по оплате за пользованием займом кредитор имеет право налагать на заёмщика штрафные санкции.

Банковскую карту можно заказать либо онлайн, либо непосредственно в отделении финансовой организации. Для того чтобы получить кредитку по интернету нужно на сайте выбранного Вами банка оформить заявку. В заявлении на получение ссуды необходимо указать свои паспортные данные.

Ведь согласно российскому законодательству банковский заём может получить человек, которому исполнился 21 год. Обязательно нужно указать место регистрации и сумму своего месячного дохода. Порой банк требуют информацию о кредитах заёмщика в других финансовых организациях.

После отправки заявки по интернету на получение ссуды банк уведомляет клиента о принятом им решении. Если финансовая организация решила выдать кредит, то представитель банка связывается с клиентом по телефону для уточнения некоторых данных.

Передача кредитору нужных документов и подписание договора происходит в онлайн-режиме. Отпадает всякая необходимость посещать банк. Кредитка отсылается клиенту курьером. Активировать пластиковую карту можно в банке, любом банкомате или позвонив в колл-центр финансовой организации.

Но если рядом с вашим домом находится отделение банка, в котором Вы можете оформить кредит, то можете заглянуть туда. С собой необходимо взять паспорт. Непосредственно в отделении специалист предложит Вам заполнить заявление. Если Ваши данные полностью удовлетворяют финансовое учреждение, то спустя несколько минут Вам могут открыть кредитную линию.

А если у банка к нам есть какие-то дополнительные вопросы, то придётся ответить и на них. Возможно, от нас потребуется справка о доходах с места работы или поручительство третьих лиц. По сравнению с онлайн-оформлением данный вид получения займа требует посещения банка и дополнительного времени. Поэтому он не всегда подходит людям, которые дорожат каждой минутой.

Как правильно пользоваться кредиткой

На пластиковую карточку банк зачисляет деньги в пределах установленного кредита, которыми клиент может распоряжаться, как ему захочется. Выгоднее расплачиваться через терминалы, ведь в таком случае не берётся комиссия за снятие наличных и действует льготный беспроцентный период по кредитке.

Условия обслуживания кредитки имеются в договоре, который подписывает клиент. К каждой кредитке обязательно прилагается личный ПИН-код из 4-х цифр. Перед тем как пользоваться картой, её нужно активировать. Долг по кредиту возвращают ежемесячно.

Существует минимальный платёж, который рассчитывается в процентах к потраченной сумме. Во избежание просрочек и пени нужно каждый месяц возвращать банку деньги в пределах ежемесячного платежа.

Для того чтобы не платить проценты за пользование ссудой, необходимо вернуть потраченные деньги на протяжении льготного периода. Обычно он составляет 50 дней. Дата активации карточки и дата первой покупки являются началом льготного периода.

Если это не получится сделать, тогда придётся ежемесячно возвращать заём, и платить проценты за пользование кредитом. При этом деньги вносят через банкоматы, кассу отделения банка или путём онлайн-переводов на свой счёт в интернет-банке.

Какие бывают банковские карты в России

Пластиковые карточки бывают:

- Кредитные.

- Дебетовые.

На кредитных картах находятся деньги, которые банк даёт своим клиентам в долг. За пользование кредитными средствами заёмщику нужно платить финансовой организации ежемесячные проценты.

На дебетовой карте хранятся только личные деньги клиента. Выгода от использования безналичного расчёта в том, что, как правило, финансовое учреждение начисляет какой-то процент на остаток средств по карте. Одним из видов дебетовых карт является зарплатная.

На неё организация перечисляет заработную плату своему сотруднику. Иногда карты имеют специальную услугу – овердрафт. В этом случае банком предоставляется кредит клиенту, если ему не хватает личных средств.

Категории карт:

- Электронные.

- Классические.

- Премиальные.

Электронные – это дебетовые или кредитные карточки первоначального уровня: «VISA Electron», «MasterCard Electronic». Ими пользуются при расчётах через терминал или при снятии денег с помощью банкоматов. Для финансовых операций через Интернет они непригодны. Как правило, банки выдают их бесплатно.

Классические карты – это кредитные или дебетовые карты, к ним относятся «MasterCard Standard», «VISA Classic». Они рассчитаны на людей со стабильным доходом. С помощью этих банковских карт можно производить безналичную оплату за товары или услуги через терминалы магазинов, а также пользоваться ими в Интернете. В год такая карта обойдётся обладателю в среднем в 500 рублей. Некоторые банки требуют разместить на классических картах какую-то первоначальную сумму.

Премиальные – это кредитки уровня «Platinum» или «Gold». Помимо платёжной функции обладателю карты предоставляется ряд дополнительных функций. Например, держателю золотой карты предоставляется информация о видах страхования, дисконтная программа, услуги личного менеджера.

Советы по выбору кредитки, на что обращать внимание

При выборе кредитной карточки нужно обращать внимание на следующие моменты:

- Платное или бесплатное оформление.

- Размер процентной ставки за пользование ссудой.

- Величина ежемесячной платы за обслуживание.

- Длительность льготного периода.

- Начисляются ли проценты за «плюсовой» остаток на счету.

- Период «жизни» кредитки.

- Плата за получение наличных с банкомата.

Кредитный лимит — снятие денег, возврат, риски

Банк выдает заёмщику деньги в пределах какой-то определённой суммы, то есть в границах лимитного кредита. Кредиткой можно расплачиваться за товары или услуги через терминалы, а можно снимать с карты деньги.

Наличные с банковской кредитной карточки снимаются такими способами:

- В банкомате своего или любого иного банка.

- В кассе того финансового учреждения, в котором выдавалась ссуда.

Банкомат берёт какой-то процент за снятие наличных средств. Обычно он равняется одному проценту с суммы. Кроме того, финансовая организация устанавливает норму выдачи денег в сутки.

Если срочно нужны деньги, а рядом нет банкоматов родного финансового учреждения, то можно воспользоваться услугами иных банков. При снятии средств «чужие» банкоматы могут дополнительно взять деньги за обслуживание.

Непосредственно в кассе банка можно снять деньги, имея при себе паспорт. При этом всё равно берётся плата за снятие финансовых средств. Большую сумму нужно заказывать заранее. Возвращать деньги за кредит можно через банкомат или через кассу финансовой организации, в которой был выдан заём. Порой держатели кредиток сталкиваются с проблемами.

Например, банковскую карточку можно потерять или её кто-то украдёт. В этом случае о факте потери кредитки нужно предупредить финансовую организацию, а саму карту необходимо заблокировать.

Права и обязанности пользователя кредитки

Держатели банковских карт имеют право распоряжаться ссудой в пределах кредитного лимита, а также получать в банке всю информацию о состоянии своего счёта. Пользователи кредиток обязаны возвращать взятые в долг деньги на протяжении определённого кредитором срока, а также уплачивать банку за пользование ссудой проценты.

Автор: Светлана Пересада